한 고객이 은행을 찾아가서 자신의 금융 상태를 보여주며 집을 사기 위해 대출을 받고자 합니다

은행은 심사를 거쳐 30년 만기 대출을 실행해줬습니다

1개의 모기지 (Mortgage) 가 형성이 된 겁니다.

은행은 30년 간 이 고객에게 이자를 받지만, 주요 비즈니스가 돈을 돌려서 수익을 내는 것인데, 고객에 너무 많이 돈이 묶여있습니다

그래서 시장에 내다 팝니다

신용 좋은 사람이 낸 대출 팔아요

매달 이자 들어오고, 집도 담보로 제공됩니다

은행은 시장에 좀 더 낮은 가격으로 내놓고, 이를 투자자가 사갑니다

이것이 주택저당유동화증권 (MBS : Mortgage Backed-Security) 의 간단한 형식입니다

이걸 판매하는 은행에서 더 교묘하게 운영합니다

마트에서 과자를 묶어서 파는 것처럼 여러개의 모기지를 묶어서 파는 거죠

잘 팔리는 과자 3개, 안 팔리는 과자 1개를 묶어서 파는 것처럼, 모기지도 신용 좋은 것 사이에 신용이 낮은 고객의 모기지를 섞어 팝니다

신용 등급이 나쁜 게 섞였긴 했지만, 어쨌든 담보 있으니깐 수익은 괜찮을 겁니다

집값이 자꾸 오르면서, 집이 담보로 있는 MBS는 매력적인 상품으로 여겨지고, 점점 신용 등급이 낮은 사람의 대출이 MBS에 섞이는 비율이 더 높아집니다

이런 낮은 등급의 모기지를 서브프라임 (Subprime) 이라고 하죠

그 뒤는 어떻게 되는지 다 아시죠?

상환연체율이 증가하자 2007년에 서브프라임 모기지 사태가 터지게 됩니다

이 포스팅에서는 MBS에 투자해서 수익을 얻는 기업에 대해서 알아보도록 하겠습니다

<출처 : AGNC 홈페이지>

AGNC 인베스트먼트

(티거 : AGNC)

<출처 : AGNC 홈페이지>

섹터 : 부동산

업종 : REIT's 및 부동산

거래소 : 나스닥

시가총액 : 약 79억 달러

AGNC 인베스트먼트는 타 리츠가 건물이나 대지 등에 직접 투자해서 수익을 얻는 것과 달리 주택저당증권에 투자하는 기업으로 투자 자산에서 벌어들이는 이자, 투자와 위험 헷지활동으로 인한 이익 등으로 수익을 내고 있습니다

서두에 말씀드린 서브프라임 사태 때문에 불안한 기업이 아닌가 생각하실 수 있지만, 이 기업이 투자한 대부분의 MBS는 연방저당협회 (Fannie Mae), 연방주택담보대출공사 (Freddie Mac) 같은 정부지원 기관이 원리금 지급을 보증하는 MBS가 대부분이라서 아주 안전합니다

실제로 서브프라임 사태 당시 MBS는 대부분 민간은행에서 만든 것으로, 국책 기관에서 만든 MBS는 꽤 건전한 수준이었다고 밝혀지기도 했습니다

그래서 여전히 MBS 가 활발하게 발행되고 거래되고 있으며, 오히려 더 철저하게 관리되고 있습니다

AGNC 인베스트먼트

투자 포트폴리오

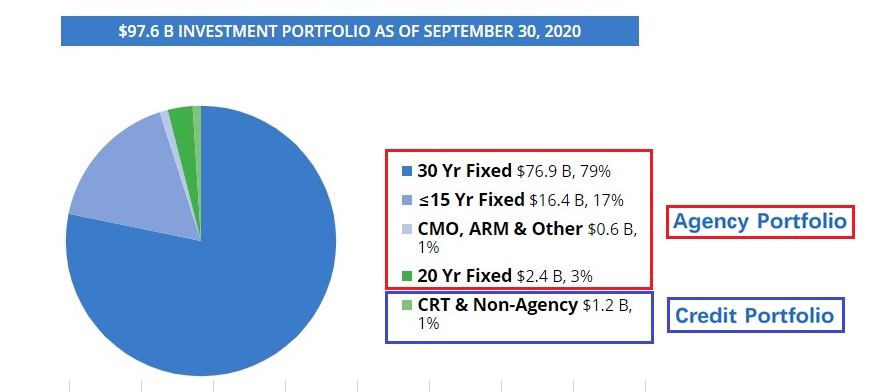

AGNC 인베스트먼트가 투자하고 있는 포트폴리오를 한번 보겠습니다

<출처 : AGNC 홈페이지>

Agency Portfolio - 정부 보증 기관이 발행한 상품

서두에 은행이 장기간 돈이 묶이는 걸 막기 위해 부동산 담보 대출 (Mortgage) 를 다른 곳에 파는데, 이것을 Agency 즉, 기관이라고 합니다

위 그림을 보다시피, AGNC 인베스트먼트는 99% 정도가 정부지원 기관에서 발행한 안전한 MBS를 취급하고 있습니다

30년 고정 금리 상품이 대부분을 차지하네요

Agency 포트폴리오는 다시 크게 2가지로 나눠집니다

1. Agency MBS

여러 개의 Mortgage를 모아서 채권 형태로 만들어 내는 게 주택 저당 증권 (MBS) 인데, 그걸 Agency가 만들 경우 Agency MBS 라고 부릅니다

2. Net Long TBA (To be Announced)

MBS 거래를 지켜보니, 투자자들은 최종 고객의 만기가 오기 전에 MBS 를 사고 파는 경우가 빈번합니다

그러다보니 MBS를 발행하는 시점에 일일이 최종 고객과 매칭할 필요가 굳이 있나 생각하게 되죠

왜 어차피 사고 팔 건데??

그래서 만들어진게, TBA 입니다 (나중에 알려주겠다는 소리입니다)

일단 MBS를 만기와 금리, 신용등급만 갖고 발행하고 나중에 만기 때, 신용 등급과 금리 수준이 맞는 최종 고객과 매칭시켜주겠다는 것이죠

<출처 : AGNC 포트폴리오>

<출처 : AGNC 투자 보고서>

Credit Portfolio - 신용 기반 포트폴리오

정부의 지급 보증이 없는 신용 기반 증권 포트폴리오입니다

위험성이 있는 대신 수익이 좀 높다는데, AGNC 인베스트먼트는 1% 정도만 투자 중입니다

<출처 : AGNC 홈페이지>

1. CRT (Credit Risk Transfer) - 신용위험공유 증권

주택저당증권과 발행 형식은 비슷하나 정부과 원금과 이자를 보증하지 않는 증권입니다

2. CMBS (Commercial MBS - 상업용 부동산 저당 증권

금융기관이 업무용 빌딩, 상가, 호텔 등 상업용 부동산을 담보로 빌려준 대출 채권을 바탕으로 발행되는 증권입니다

3. RMBS (Residential MBS) - 주거용 부당산 저당 증권

금융기관이 주거용 부동산을 담보로 빌려준 대출 채권을 바탕으로 발행되는 증권입니다

<출처 : AGNC 투자 보고서>

2020년 들어 상대적으로 신용 포트폴리오가 줄어드는 모습이네요

AGNC 인베스트먼트

사업 구조

제가 이쪽 분야 전문가는 아니지만, 제가 나름 분석해본 걸 공유하고자 합니다

제가 알아보니, AGNC 인베스트먼트는 단기 변동 금리로 자본을 차입해 장기 고정 증권에 투자하는 방식의 사업구조를 가지고 있습니다

AGNC 인베스트먼트는 주로 환매조건부채권 (repurchase agreements : REPO) 으로 자금을 조달하는데, 일반적으로 30일에서 1년 사이 만기로 조달하고 있습니다

<출처 : AGNC 홈페이지>

3개월 미만이 가장 많으며, 평균 상환 기간이 55일, 평균 이자가 0.37% 가 되네요

이렇게 조달한 자금으로 2% 이상 고정 금리 MBS 를 매입해서 이자 수익을 내는 구조입니다

장기 MBS 이자 수익 - 자금 조달 이자 비용 = 순수익

그런데 여기서 문제가 발생합니다

AGNC 인베스트먼트는 3개월 만기 REPO를 대략 23일 만에 상황하는데, 다시 자금을 조달하려면 다른 3개월 만기 REPO를 조달해야합니다

그럼 어떻게 될까요?

기존 3개월짜리와 새로운 3개월짜리 금리가 달라질 경우가 생기겠죠?

즉, 자금 조달 시에는 이자 비용은 변동 금리입니다!

그런데 AGNC 인베스트먼트가 많이 투자하고 있는 30년 MBS는 고정 금리입니다

다시 말하면, 자금을 구할 때는 변동 금리, 수익을 내는 곳은 고정 금리인데

시중 금리에 따라 이자 비용은 달라지지만 , 이자 수입은 변하지 않는 구조인 셈이죠

이자 비용 : 변동 금리

이자 수익 : 고정 금리

이자 비용은 변동 금리, 이자 수익은 고정 금리란 사실은 시중 금리가 내려가면 이자 비용이 줄어들기 때문에 회사에게 좋고, 반대로 시중 금리가 올라가면 이자 비용이 늘어나는 데 반해, 이자 수익은 고정이라서 회사의 수익성이 나빠지게 됩니다

무엇보다 이런 불안정한 사업 구조는 투자자들의 사랑을 받기 힘든 구조죠

이런 불안정한 사업 구조를 안정화시킬 수 없을까?

시중 금리에 의해 자금 조달 비용 금리가 달라지게 되면 수익이 달라지는데, 이걸 안정화시키려면 어떻게 해야할까요?

바로 시중금리가 어떻게 변하든지 자금 조달 이자 금리와 장기 MBS 금리의 차이를 고정시켜주는 작업을 하면 됩니다

금리 차이를 항상 일정하게 유지한다면 수익 예측도 안정적으로 할 수 있게 됩니다

이런 과정은 hedge라고 하는데 AGNC 인베스트먼트는 대부분 금리 스왑 (Interest Rate Swap) 을 통해 위험 헷지를 하고 있습니다

즉 고정금리를 가진 AGNC 인베스트먼트가 변동금리 가진 쪽과 금리 스왑을 하는 것이죠

<달러 스왑 예시>

현재 AGNC 인베스트먼트는 달러 스왑 외에도 다양한 헷지 방법을 사용하고 있네요

<출처 :AGNC 홈페이지>

AGNC 인베스트먼트의 주당순이익과 배당금

<출처 : AGNC 3Q 실적 보고서>

<출처 : AGNC 3Q 실적 보고서>

AGNC 인베스트먼트는 3분기 주당 포괄순이익이 1.28 달러로 전년 동기 0.42 달러 대비 상승하였습니다

AGNC의 수익은 향후 기준 금리나 MBS 가격을 잘 살펴봐야겠습니다

<출처 : AGNC 투자 보고서>

확실히 금리가 낮아지면 수익이 좋아지는 구조입니다

<출처 : AGNC 투자 보고서>

MBS Spread 도 낮아질수록 시장 가치가 올라갑니다

- Tangle Common Equity : 금융기관의 잠재적 손실 처리 능력을 측정하는 척도로 기업의 장부가액에서 무형자산과 우선지분을 뺀 것

- Spread : 가산금리

그럼 AGNC 배당금에 대해서 알아보겠습니다

배당 지급 : 매월

기대배당금 : 1.44 달러

기대배당수익률 : 10.21%

AGNC 인베스트먼트는 매월 배당 0.12 달러씩 지급합니다

<출처 :AGNC 투자 보고서>

하지만 매년 배당컷이 발생하고 있습니다

제가 미국 주식 처음할 때, 고배당에 월배당이라서 무턱대고 산 종목입니다

주가는 자꾸 떨어지고, 배당컷도 매년 당하는데, AGNC 인베스트먼트에 대한 글이 별로 없어 모자라지만 직접 조사해봤습니다

쉽게 설명한다고 했는데, 부족한 부분이 있어도 이해해주시길 바랍니다

<출처 : FRED>

장기 금리차 = 장기금리 (10년물 국채수익률) - 단기 금리 (2년물 국채 수익률)

<출처 : FRED>

위 그래프는 2년물 국채 수익률입니다

여러분이 볼 때는 어떤가요?

국채 수익률과 AGNC 인베스트먼트 차트가 같이 움직이는 것 같은지요??

국채수익률이 급락한 3월에 AGNC 인베스트먼트 주가도 급락하는 게 같이 움직이는 듯 하네요

[출처] [미국주식] 주택저당증권 (MBS) 투자 리츠, AGNC 인베스트먼트 feat. 고배당주, 월배당|작성자 까끌이

댓글